自新冠病毒引发的肺炎疫情在全国乃至世界各地蔓延,在防控疫情的形势下休闲娱乐业集体“停摆”,电影院也随之暂停营业至今已有两个半月余。随着国内疫情得到基本控制,各地陆续推出复工复产规范性要求,饭店、商场等民生强关联服务业态逐步恢复营业,而属于非刚需的影院观影,则因为同时受到人员高度聚集、防疫难度大;统一经营、统一排片的行业整体性需求;上游优质片方谨慎观望等因素影响,全面复工仍有待时日。同时,在疫情防控隔离期间,受观众观影习惯由线下转至线上、新片营销宣传活动暂停等因素影响,可以预见后疫情时期的长尾效应对电影观众消费群体将持续产生影响。消费者是行业活力体现,观众是电影生存的根基。观众观影习惯是否会发生根本性改变?影迷是否会因兴趣发生转移而流失?为全面了解观众的心理状态和对影院观影的意愿变化,系统评估疫情对电影放映市场的影响,发现疫情后行业发展的难点和机遇,为行业恢复健康发展提供参考和依据,中国电影家协会联合猫眼研究院组织了本次观众观影意愿问卷调研。

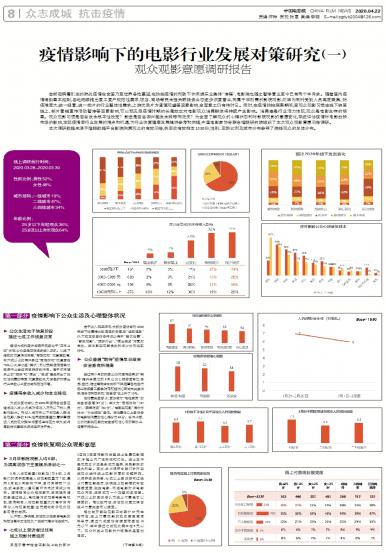

本次调研数据来源于猫眼数据平台影院购票观众的有效问卷,共回收有效样本1530份,性别、年龄比例及城市分布参照了院线观众的总体分布。

线上调研执行时间:2020.03.28-2020.03.30

性别比例:男性52%, 女性48%

城市结构:一线城市19%; 二线城市47%; 三四线城市34%

年龄比例:25岁以下年轻观众36%; 25岁及以上年长观众64%

第一部分 疫情影响下公众生活及心理整体状况

▶ 公众生活处于恢复阶段接近七成工作恢复正常

接近七成的受访者表示已经处于“正常上班”状态,公众生活正在逐步进入正轨。从线下活动的恢复情况来看,“商场购物” 恢复度较高,有六成以上的用户身边“商场购物”恢复度在70%以上,其次是“餐饮”,可以预期疫情后餐饮服务行业会迎来反弹增长行情。属于休闲娱乐业的“旅游”和“演出”、“展览”等显示出了非刚性消费的特质,恢复度较低,尤其是针对演出行业半数以上受访者积极性不高。

▶ 疫情带来收入减少和支出降低

大部分受访者认为2020年疫情会给自己造成收入减少,尤其对月收入万元以下的人员影响较大。而收入在万元以下的观影人群占总观影人群的81%,这两组数据叠加,意味着接近八成的观众群体将面临生存压力增大,或将导致在恢复期内缩减娱乐性开支。

由于收入明显降低,大部分受访者对2020年线下消费持比较谨慎的态度,除“运动健身”外,六成左右受访者将减少用于“餐饮消费”、“影院观影”、“旅游外出”、“演出展览”方面的支出。其中影院观影支出的减少比例达到59%。

▶ 公众普遍“期待”疫情早日结束 安全感有所提高

经过两个月的抗疫,公众对疫情结束的“期待”提升显著,位列3月 公众心理感受首位,焦虑、担忧、难过等情绪均有所下降,随着各地各行各业陆续复工复学,防范和担忧心理尚未完全消除,但总体积极乐观,“安全感”也上升了10%。

在消费安全感上,受访者对“宅在家里”的安全感最高(87分),其次为“商场购物”(67分)、“聚餐吃饭”(62分),“电影院观影”得分为58分,“外出旅游”最低。在消费信心上受访者对电影院消费的信心得分为62分。总体上看,公众对影院观影的安全感和信心低于餐饮业,但高于旅游业。

第二部分 疫情恢复期公众观影意愿

▶ 3月非影院观影人均6部,为隔离状态下主要娱乐活动之一

3月人均观影量(非影院)为6部,2月我们的调研数据是人均观影数量为7部,虽然3月较2月略有下降,但仍保持同一水准,或与多数人复工复产休闲时间减少有关。疫情期间公众宅在家中,主要娱乐活动是通过线上、电视等方式观看电影电视剧,疫情期间人均观影数量大大高于正常年份人均观影数量,这无疑有助于观众观影习惯的培养。

从不同人群来看,男性观众在家看电影的积极性高于女性观众,一线城市高于低线城市。

▶ 七成以上受访者过往有线上观影付费经历

原定于春节档全国影院上映的新片《囧妈》因疫情影响转至线上免费观影模式,引起业内广泛关注和讨论。线上发行是权宜之计还是会成为趋势,关系影院的重大利益。因此,本次调研中我们针对院线观众进行线上观影方面的问题研究。从调研结果来看,七成以上受访者有过线上付费观影经历,说明线上观影模式有较高接受度,院线电影、网络电影对于电影观众而言,逐渐成为一个完整的生态圈。六成以上的受访者认为线上付费是可以接受的。相比较而言,男性观众更加坦言线上付费完全可以接受。

相比较于影院观影平均票价37元左右而言,线上付费观影的成本接受度调研显示,接近九成受访者接受范围在10元以下,其中接近七成观众集中在5元以下。观众对线上观影的价格需求是更加便宜。

(下转第9版)