(上接第3版)

◎ “玩家少了,行家多了”

在双方的市场地位和达成的短期目标上,横店影视收购上海星轶和五年前大地院线收购橙天嘉禾在市场地位、短期目标等方面都有着类似之处。

在市场地位上,2017年初,大地影院集团作为收购方,当时是国内第二大影院投资管理公司。截至2016年底,在全国164个城市拥有已开业影院350家,银幕数达1911块。在36个城市拥有76家影院、531块银幕的被收购方橙天嘉禾也有着不错的品牌知名度,2016年全年票房8.08亿元人民币,市场份额约为1.6%,是全国十大影投之一。大地影院集团完成收购后,在全国拥有426家影院、2442块银幕,不仅在影院数量上甩开了当时市场份额第一的万达院线,银幕数也逼近万达院线的2789块。

回到2022年,横店院线旗下的直营影院在上半年共产出票房6.73亿元,略低于大地影院7亿元排在第三,而上海星轶上半年共产出票房3.64亿元排在第六。收购完成后,横店院线将超过大地影院坐稳全国影投第二名。

此外,两次收购都以布局上的差异化互补为短期目标。2017年,于欣是大地院线的总经理,她在收购完成后对媒体表示,除了橙天嘉禾的品牌外,最主要的原因是嘉禾的市场布局主要以一二线城市为主,而大地的布局主要以二三四线城市为主,嘉禾的76家影院对于大地的市场布局来讲是非常好的补充。

横店院线在经营思路上和大地影院类似,坚持的是深耕二三四线城市的发展战略,通过以较低票价向逐年增长的二三线城市观影人群提供全数字化电影放映服务而飞速发展起来。而此次收购中,上海星轶也在中高端影院的布局上的为横店院线带来了差异化互补。

五年前,大地影院的收购不但冷却了影院公司兼并整合的热潮,也背负了较为沉重的资金和经营压力。五年后,此次横店的收购也同样没有得到资本市场看好,7月6日并购消息传出后,横店影视股价开始下跌,虽不一定是受并购消息导致,但至少也说明市场并没有将这次并购视为比较明确的利好消息。与此同时,由于近期大盘表现不佳、影院经营承压,多家财经媒体也打出了“逆市”并购的标签。

但从深层来看,此次收购在性价比、政策背景、市场环境等方面和五年前都存在着明显不同。

在性价比上,两次收购天差地别。2016年底,在香港上市的橙天嘉禾当时总市值仅为约16亿元,2015年公司亏损高达1.8亿港元,2016年上半年,净利润继续亏损3330万港元。也就是说,大地影院当时以几乎2倍的价格,买下了亏损的橙天嘉禾。

而上海星轶近两年进步势头明显,2017年和2018年,上海星轶在国内影投公司中的票房产出排名分别为第35名和第28名,还处于中游水平。到2019年、2020年分别升至第16名、第11名,2021年升至第7名,2022年上半年升至第6名。

2022年上半年,星轶影城在旗下61.7%的影院暂停营业超过一个月的情况下,单影院产出286.9万元,即使在前十影投中,也处于中间水平。在场均收益方面,今年上半年全国平均水平为333.6元,星轶影城高达466.72元。

以30亿的交易金额计算,128家影城平均每家溢价不到2500万。再加上建造、运营中高端影城的时间和精力上看,显然横店影视这笔收购比自建影城更划算得多。

在政策背景上,主管部门开始鼓励院线整合。2018年12月13日,国家电影局下发《关于加快电影院建设 促进电影市场繁荣发展的意见》(国影发〔2018〕4号),其中提出鼓励电影院线公司依法依规并购重组,鼓励跨地区、跨所有制进行院线整合,推动电影院线规模化、集约化发展。

2020年4月,国家电影局召开电影系统应对疫情工作视频会议,会上指出,要探索院线重组做大做强的有效方式,鼓励跨地区兼并重组。

在《“十四五”中国电影发展规划》中也强调要深化电影发行放映机制改革,提出支持院线公司并购重组,推动资产联结型院线占据市场主导地位,对不符合现行准入条件的院线实行退出机制,显著提高产业集中度。

市场环境也变了。2016年前后,是泥沙俱下的时代,由于中国电影的持续高速发展,热钱涌入电影行业,在带来充足资金的同时,也带来了资本市场的游戏规则和负面效应。之后五年的发展中,影院投资热逐渐降温,中国电影的放映端市场也经历了大浪淘沙的过程。

2018年1月28日,完美世界发布公告,宣布以约16.65亿元人民币的价格,将2016年底收购的今典系院线影城业务相关资产从上市公司中剥离,转让给完美世界控股集团有限公司。公告中说,国内市场环境发生变化,影院市场竞争日趋激烈,影院业务经营业绩不及预期中理想,且影院后续发展需要较大的资金投入。为降低公司经营风险,减少资金占用,提高资金使用效率,避免投资回款周期较长的风险,公司拟将院线相关资产进行转让。公告中还表示,将不再从事院线相关业务。

2019年5月20日,嘉凯城在对深交所问询的回复中表示,原恒大院线已开业的122家影城将于当年7月31日前完成停业、注销等工作,不再继续经营。回复函中提到:“目前已完成79家影城停业并解散相关工作人员,现正陆续注销各项证照,剩余43家影城将在7月31日前完成各项工作事宜。恒大院线公司7月31日以后不再使用‘恒大院线’等品牌从事院线业务。”

来自灯塔专业版的数据显示,2021年,全国影投数量574家,较2020年减少10家,部分影投退出了市场。来自企查查的数据也显示,我国电影院行业相关企业注册量在2017年至2021年间,也整体呈逐年下降趋势。2021年企业注册量为2184家,较前年下降20家。在2022年的前6个月里,新增企业注册量仅有965家。

截至2022年6月17日,电影院行业相关企业共有47965家,其中注册资本在100万以下的企业43732家,占比达91.17%,注册资本100万至200万的企业1294家,占比为2.7%;共有电影院行业相关上市企业14家,其中A股上市4家,新三板上市4家,新四板上市6家。

希望借影院讲故事的上市公司少了,之前跟风涌入的行业外资本也少了,更加纯粹的电影院线企业则留了下来,并持续在扩张市场占有率。以万达院线为例,2016年底,万达院线共有影院447家,到2021年第一季度结束时,已经发展到800家,尤其是自2019年以来,纯直营模式转为直营、特许经营双模式,近几年旗下影院数量增长迅猛。其他院线公司如横店影视、金逸影视、幸福蓝海的影院数量也大都处于稳定增长状态。

简而言之,玩家少了,行家多了。

◎ 品牌化建设成为趋势

在近几年放映端的发展中,受票房增速放缓和规模扩张带来竞争升级等因素的综合影响,影院单屏产出与盈利水平均出现下降。与此同时,但院线市场上的竞争更加激烈,前三的头部院线市场集中度逐年提高,前十名的市场占有率逐年下滑,各家公司需要每年保持一定的发展规模,才能稳住自己行业领先者或追随者的地位。

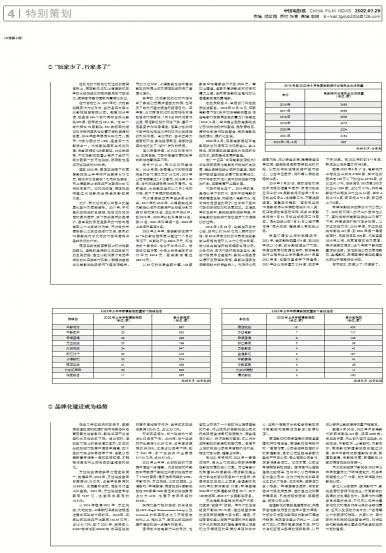

万达院线持续多年位居全国第一,数据显示,2016年,万达院线全年总票房63.18亿元,占全年总票房的13.88%。之后虽有波动,但总体仍呈上升趋势。2021年,万达院线全年总票房72.97亿,达全年总票房的15.51%。

从2016年起至2021年,万达院线、大地院线、上海联和三条院线稳定占据中国院线市场前三。2016年,三条头部院线共产出票房144.35亿元,占比31.72%,到了2021年,银幕数从31627块增长到82248块,前三名院线的集中度也稳中有升,当年前三院线总票房153.91亿,占比32.72%。

和前三名相比,前十院线的市场占比则逐年下滑。2016年,前十院线共产出票房315.29亿元,占年度总票房的69.28%,之后占比逐年下降,到了2021年,前十院线共产出票房317.01亿元,占比67.4%。

2022年上半年,头部院线的市场集中度进一步提高。大地院线和中影数字两条旗下影院过千家的院线贡献了17%的票房,高于去年同期的9.9%;中影南方、万达院线、北京红鲤鱼、上海联和、幸福蓝海、横店院线6家影院数在500家至1000家区间的院线票房占比为41%,也高于去年同期的38.8%。

按照北美市场的经验,前三名院线AMC、Regal Entertainment Group以及Cinemark的年票房占比几乎稳定在60%以上,相比之下,我国头部院线的集中度还有进一步提升的空间。

疫情在冲击电影行业的同时,也客观上带来了一个实现行业资源整合的机会,行业领先的各家院线公司依托较强资金储备和融资能力,资金链压力较小,抗风险能力更强,可以充分发挥影院的品牌和规模优势。各家中上游的院线公司都希望能抓住机会,稳住市场份额,提高占有率。

在2021年年报和2022年一季度财报中,各大上市院线公司都保持着在影院方面的投入力度。万达电影计划新建30-50家影院;横店影视提出将力争完成签约项目50个的目标,并表示主攻地级以上项目;金逸影视在2022年拟新增影城15家;幸福蓝海2022年计划新建影城项目28个,共计160块银幕,其中9个乡镇影院项目。

万达电影希望能依托地产优势,加速其“轻资产”战略。年内计划发展轻资产影院50-70家,通过轻重并举的发展策略提高市场份额。据悉,万达商管有望以轻资产运营的方式接手位于北京朝阳区的蓝色港湾商业项目和位于海淀区的五棵松卓展购物中心,这两个商圈中分别包含珠影耳东传奇影城和耀莱成龙影城(五棵松店)。

横店影视和幸福蓝海的策略是自建和并购相结合,横店影视在年报中称:“自营方面,公司会按照既定的计划新建影院,目前公司已经与多家大型地产开发公司、商业管理公司合作,项目储备会增加。收购方面,公司也希望能够实现突破。疫情后行业整合趋势比较明显,也有中小公司希望并到大型公司中,收购价格的谈判空间比之前大了很多,成本控制、经营压力会小很多。”幸福蓝海也表示,将借助资本市场政策支持,适时通过收购兼并等手段,引进战略投资者,筹集资金,拓展公司业务。

金逸影视的思路是提质增效,并表示会在影院项目的选择上更为谨慎,对部分评估回收期偏长的影城不再进行投资,在项目设置上优先以一、二线城市或以优质的商圈项目为主,并加大与知名商业品牌的强强联手,从而减少新开业影城票房体量不稳定性。

截至6月30日,2022年中国电影市场新增影院415家,银幕2460块。在院线方面,行业前六名万达院线、大地院线、中影数字、上海联和、中影南方、横店影视新建影院数均超过20家,其中中影南方新建影院35家,新建数最高,在影投方面,新建影院18家的横店院线排在第一。

而大地院线旗下影院在2022年上半年数量同比下降幅度较大,和去年同期相比少了75家,成为降幅最大的影投公司。

多位从业者表示,疫情影响下,影院经营和管理风险突出,优质影城的品牌效应也得到放大。品牌作为消费者忠诚度的焦点,不仅可以带来大量忠诚观众和相关衍生业务的长期消费者,还可以发展成为与片方、广告商等议价的资源和砝码。大家认为,用市场的方式推动院线整合并购,加快院线和影投品牌化建设依然会是放映端市场的趋势。